Empresas Premium

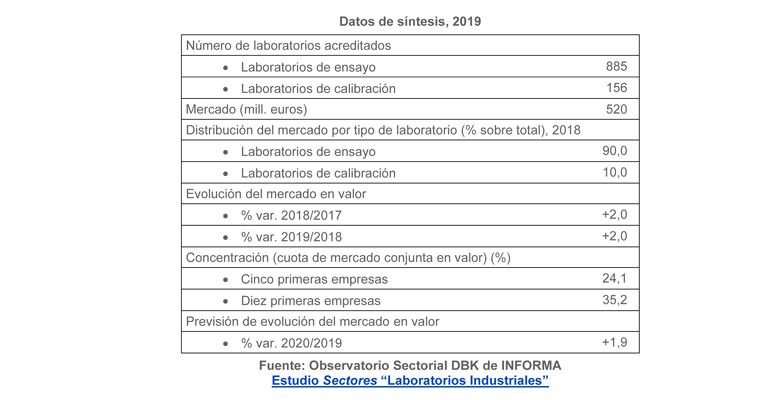

Según el Observatorio Sectorial DBK de Informa el volumen de negocio derivado de la prestación de servicios por parte de los laboratorios de ensayo y calibración experimentó crecimientos anuales situados en el 2% en el bienio 2018-2019, hasta alcanzar la cifra de 520 millones de euros al cierre del último ejercicio.

Según datos del estudio de sectores ´Laboratorios Industriales´ de DBK-Informa, esta evolución muestra una moderada tendencia de desaceleración respecto a los años precedentes, en paralelo al menor dinamismo de la actividad de algunos de los principales sectores demandantes.

La mayor parte del negocio corresponde a los ingresos generados por los laboratorios de ensayo, que en 2018 reunieron el 90% del mercado total. El 10% restante se derivó de los servicios prestados por los laboratorios de calibración.

En los próximos años es previsible que la demanda de los laboratorios industriales mantenga la tendencia positiva, aunque se espera un ritmo de crecimiento bajo. Así, en 2020 la facturación total del sector se estima que experimentará un incremento de en torno al 1,9%, cifrándose en 540 millones.

El número total de entidades acreditadas como laboratorio de ensayo por la Entidad Nacional de Acreditación (ENAC) se situó en 885 a finales de 2019, mostrando una tendencia creciente en los últimos años. El conjunto de entidades acreditadas reunió un total de 1.091 acreditaciones en vigor, cifra que ha mantenido tasas de crecimiento bajas en los dos últimos años, inferiores al 1%.

Por su parte, las entidades acreditadas como laboratorio de calibración ascendieron a 156. El número total de acreditaciones alcanzó las 166 a finales de 2019, una menos que al cierre de 2018 y tres menos que en 2016.

En el sector opera un amplio número de pequeñas empresas que gestionan un único laboratorio, junto a las que compite un reducido número de grandes grupos con un amplio número de laboratorios acreditados. Además, estos operadores han venido reforzando su posición en el sector en los últimos años mediante la compra de otros competidores.

Los cinco primeros operadores reunieron en 2018 una cuota de mercado conjunta del 24,1%, porcentaje que se situó en el 35,2% al considerar a los diez primeros.