Empresas Premium

Tras sufrir pérdidas de 1.972 millones de euros en 2013, Acciona ha conseguido volver a los beneficios en 2014, con un resultado neto atribuible de 185 millones de euros, gracias a los resultados obtenidos con su Plan de Acción 2013-2014, acometido para mitigar los efectos de los cambios regulatorios en el sector energético español. La consecución de los objetivos establecidos en este Plan de Acción, junto con la consolidación y fortalezas de su modelo de negocio, sitúan a Acciona en un escenario cautelosamente optimista, si bien la compañía continuará trabajando en reforzar su balance y su potencial de crecimiento y de rentabilidad.

El balance del Plan de Acción 2013-2014 de Acciona confirma el cumplimiento de los objetivos fijados. Así, entre otros hitos, se ha desacelerado el ritmo de las inversiones, en particular en el negocio de Energía, hasta 340 millones de euros en 2014; se ha completado en estos dos años una rotación de activos por importe de casi 1.000 millones de euros; se ha reducido la deuda financiera neta hasta 5.294 millones, lo que sitúa el ratio Deuda/EBITDA en 4,87x; y se ha diversificado la estructura de la financiación, de forma que sólo el 25% de la deuda con recurso es bancaria. Las medidas organizativas y operativas aplicadas en las divisiones de Energía e Infraestructuras han permitido la generación de sinergias, reducción de costes y mejora de la eficiencia.

En este contexto, el consejo de administración ha aprobado la aplicación de los resultados del ejercicio, con una propuesta a la junta general de accionistas de reparto de un dividendo de 2 euros por acción, recuperando así la retribución al accionista con cargo a 2014, tras su cancelación en el ejercicio anterior.

Cuenta de Resultados 2014

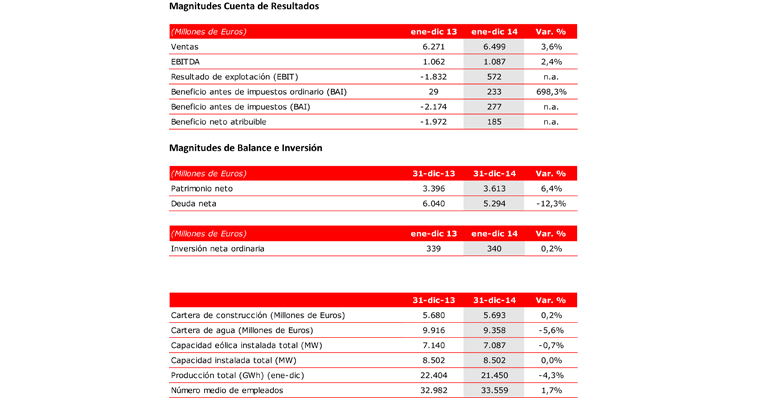

La entrada en vigor de la norma NIIF 11 ha supuesto cambios en el método de consolidación de algunas sociedades del grupo, lo que implica que se han reexpresado los estados financieros de 2013 para que sean comparables. Por otro lado, las cuentas recogen el efecto de la extensión de la vida útil contable de los activos eólicos, que ha permitido reducir las amortizaciones en 122 millones de euros. El beneficio antes de impuestos (BAI) de la compañía en 2014 se situó en 277 millones de euros, que comparan con los 2.174 millones de euros de pérdidas registrados el año pasado.

El conjunto de los efectos de la reforma regulatoria en España durante el primer ejercicio completo de su aplicación, 2014, ha supuesto para la compañía un impacto en el BAI de -346 millones de euros. El resultado operativo (EBITDA) del ejercicio se mantuvo en la línea del año anterior, con un incremento del 2,4% al pasar de 1.062 a 1.087 millones de euros.

Las ventas de Acciona en 2014 han alcanzado 6.499 millones de euros, un 3,6% más que en 2013. Este aumento se debe principalmente a un crecimiento del 11,6% de los ingresos de Energía, del 10,1% de los de Servicios y del 9,1% de los de Otras Actividades, que han compensado la caída de la cifra de negocios de Agua (-17,2%) y de Construcción (-1%)

En un entorno complejo, Acciona ha mantenido la cifra de inversión neta ordinaria en 340 millones de euros, prácticamente en su totalidad destinada a proyectos internacionales. La cifra incluye 282 millones destinados al crecimiento orgánico de las actividades de Acciona Energía y 70 millones en Infraestructuras (de los cuales, 39 millones en el negocio de Construcción).

Acciona completó durante 2014 desinversiones extraordinarias por importe de 629 millones de euros. Los flujos de caja de las operaciones y las desinversiones realizadas han permitido que la deuda financiera neta haya disminuido un 12,3%, desde 6.040 millones de euros a 31 de diciembre de 2013 hasta 5.294 millones al cierre de 2014, lo que significa que el ratio de deuda financiera neta sobre EBITDA cae hasta 4,87x frente a 5,7x de diciembre de 2013. Este importante recorte se produce a pesar del efecto negativo del mark to market de los derivados y de la evolución de los tipos de cambio. Sin estos efectos, la reducción de la deuda habría alcanzado los 1.005 millones de euros, equivalente a un -16,6%.

La compañía ha registrado importantes avances en la diversificación y ampliación de los plazos de su endeudamiento. Así, del total de 2.036 millones de euros de deuda con recurso del grupo, el 75% es deuda no bancaria y está cubierta, fundamentalmente, por emisiones de pagarés, bonos y bonos convertibles. El plazo medio de la deuda con recurso ha mejorado de 1,35 años a 2,44 años. El patrimonio atribuible a Acciona a 31 de diciembre de 2014 ascendía a 3.380 millones de euros, un 4,6% más que a diciembre de 2013. En consecuencia, el apalancamiento financiero se ha reducido en el año del 178% al 147%.

Áreas de negocio

Energía ha cerrado el ejercicio 2014 con una cifra de negocios de 2.200 millones de euros, un 11,6% más que en 2013, aunque el EBITDA se ha reducido un 7,7%, hasta los 788 millones de euros, y el BAI se situó en 86 millones de euros. Los resultados de esta división en el ejercicio han sufrido un severo impacto como consecuencia de la aprobación del RD-L 9/2013 y normas subsiguientes, estimado en -188 millones de euros en EBITDA y en -231 millones en BAI. El impacto acumulado del conjunto de medidas adoptadas en el proceso de reforma energética desde 2012 sobre el BAI de la división en 2014 asciende a -346 millones de euros. Al cierre del año, Acciona Energía contaba con 6.937 MW de capacidad instalada consolidada, de los cuales 4.677 MW se ubican en España. La producción anual consolidada ha ascendido a 17.572 GWh.

Destaca la buena evolución de Acciona Windpower, que ha obtenido un EBITDA de 39 millones, frente a las pérdidas de 52 millones de euros de 2013. La filial fabricante de aerogeneradores ha instalado a lo largo del ejercicio 762 MW, frente a los 205 MW del año precedente y ha sido un elemento clave para mitigar la reducción de ingresos provocada por los cambios regulatorios en España. A diciembre de 2014, la cartera de pedidos de esta unidad de negocio ascendía a 1.093 MW.

Infraestructuras –que engloba las actividades de Construcción, Agua y Servicios- ha reducido sus ventas un 1,3% en 2014 hasta 3.727 millones de euros, a pesar de lo cual mejoró su EBITDA el 43,4% para alcanzar los 173 millones de euros. Dentro de esta división, el área de Construcción registró unas ventas de 2.626 millones de euros (-1%), mientras que su EBITDA prácticamente se duplicó para situarse en 118 millones de euros como consecuencia, principalmente, del buen comportamiento de la actividad internacional. A 31 de diciembre de 2014, la cartera de obra ascendía a 5.693 millones de euros, en línea con la de 2013, de la que el 64% corresponde al negocio internacional. Durante 2014, la contratación ascendió a 2.534 millones de euros, de los cuales el 82% corresponde a la actividad internacional.

Agua ha reducido sus ventas el 17,2%, hasta 409 millones de euros, fundamentalmente por el menor impulso de la actividad de diseño y construcción tras finalizarse las principales obras que se encontraban en curso en 2013. El EBITDA del área también retrocedió el 14,3% al pasar de 40 a 35 millones de euros. La cartera de Agua ascendía al cierre del ejercicio a 9.358 millones de euros.

Servicios ha obtenido unas ventas de 691 millones, un 10,1% más que el año anterior, impulsada por el mayor volumen de actividad de facility services, si bien su EBITDA se mantuvo estable en 21 millones.

El capítulo de Otras Actividades refleja una cifra de negocios de 692 millones de euros, un 9,1% más que en 2013. El EBITDA ha aumentado hasta los 126 millones de euros, un 44,4% más que el año anterior, impulsado por el mejor comportamiento de Trasmediterránea, Bestinver y la actividad inmobiliaria. Trasmediterránea, en concreto, mejora su EBITDA en 19 millones, fundamentalmente por el aumento de los precios medios experimentados en pasaje y vehículos así como el descenso del precio del combustible. La cifra de EBITDA de la inmobiliaria se ha situado en 3 millones frente a la pérdida de 2 millones de 2013, impulsada por la actividad de promoción internacional, en especial en México. La gestora de fondos Bestinver ha alcanzado un total de 6.472 millones bajo gestión a 31 de diciembre de 2014, con un EBITDA de 96 millones, un 22,2% más que el ejercicio anterior.