Empresas Premium

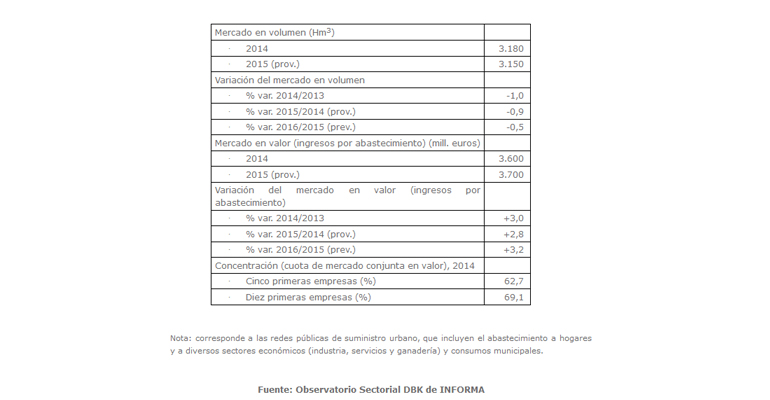

Según el Observatorio Sectorial DBK, en 2015 las empresas de agua obtuvieron unos ingresos agregados provisionales de 3.700 millones de euros en el área de abastecimiento, lo que supuso un crecimiento del 2,8% respecto al año anterior, similar al 3% contabilizado en 2014. Así, a pesar de la moderada evolución a la baja del consumo, el incremento medio de la factura posibilitó que las empresas de agua cerraran el ejercicio 2015 con un crecimiento cercano al 3%. Ante la madurez del mercado nacional, reflejado en la escasez de nuevas adjudicaciones, la internacionalización y la diversificación del negocio constituyen pilares básicos de las estrategias de los operadores líderes, concluye también este informe.

Según el estudio de sectores ´Distribución de Agua´, el consumo en España continuó evolucionando a la baja, estimándose al cierre del pasado ejercicio una caída en el entorno del 1%, lo que situaría el volumen de agua abastecido en unos 3.150 hectómetros cúbicos. En este escenario, el incremento medio de la factura por suministro de agua explica el moderado aumento de los ingresos de los operadores del sector.

El 69% del agua abastecida se destina a uso doméstico, correspondiendo a la industria, los servicios y la ganadería un consumo conjunto del 22% y al segmento de consumos municipales y otros usos el 9% restante.

Durante el bienio 2016-2017 se espera una desaceleración del ritmo de descenso del volumen de agua abastecido, reflejo de unas condiciones económicas más favorables. Por su parte, se prevén aumentos de la facturación por venta de agua superiores al 3% anual.

Ante el alto grado de madurez del mercado nacional, reflejado en la escasez de nuevas adjudicaciones, la internacionalización constituye un pilar básico de las estrategias de los operadores líderes, así como la diversificación hacia otros ámbitos del sector del agua y el sector de servicios urbanos.

El número de empresas dedicadas a la captación, distribución y depuración de aguas se situó en 2.919 al inicio de 2015, lo que supuso 5 empresas menos respecto a la cifra registrada en la misma fecha de 2014.

Los principales operadores privados, con una alta especialización y experiencia en el negocio, mantienen una sólida posición de liderazgo en el sector. Destaca la presencia de grandes grupos especializados en el sector del agua y empresas integradas en algunos de los principales grupos constructores, generalmente a través de sus divisiones de servicios urbanos o medioambientales.

El sector muestra un alto grado de concentración de la oferta. Considerando globalmente a los grupos empresariales presentes en el sector, los cinco operadores líderes reunieron de forma conjunta el 63% del valor del mercado de abastecimiento en 2014.